ファクタリングとは

※当サイトでは記事中に広告情報を含みます。

ファクタリングとは端的に言えば、売掛金を売却することにより、早期に現金を手に入れることができる資金調達方法の一つです。

借入でないため信用情報に影響を与えない、最短即日~3日で資金調達できるなどの特徴があります。

比較的新しいサービスのため聞きなれないかもしれませんが、経済産業省でも推奨しているサービスです。

”経済産業省中小企業庁では、中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています”

出典:売掛債権の利用促進について|中小企業庁

ファクタリングのメリット

・資金調達スピードが早い(最短1日で現金振り込み可能)

・金融融資よりも審査が柔軟

・債権の回収義務がない(※1)

・担保・保証になしで利用可能

(※1:現在のファクタリングは「ノンリコース(償還請求権なし)」が主流です。

万が一売掛先が倒産して支払い不能になってしまうリスクについてはファクタリング会社が負うことになります。)

ファクタリングのデメリット

・手数料が発生する。

・三社ファクタリングの場合売掛先へ通知する必要がある。

・ファクタリング会社が売掛債権を買い取ったことを証明するため債権譲渡登記をする必要がある。

・掛け目が発生する場合がある。

ファクタリングの仕組み

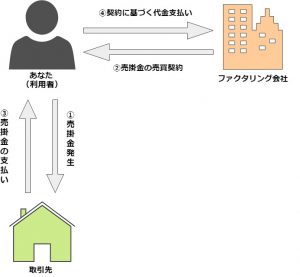

ファクタリングは2社間ファクタリングと3者間ファクタリングがあります。

2社間

2社間ファクタリングとはファクタリング会社と利用者の2社のみの取引となります。

手数料の相場が10%から20%とやや高めになっていますが、売掛先に売掛金の売却事実を知れずにすむことや入金までの時間が早いというメリットがあります。

2社間

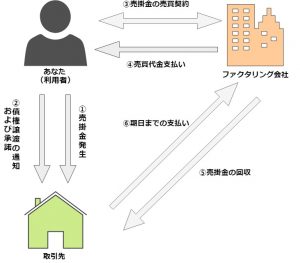

3社間

3社間ファクタリングはファクタリング会社と利用者と売掛先の3社の取引となります。

売掛先に債権譲渡の承諾をとる必要があり、入金までの時間がかかりますが、手数料が2社間に比べ安くなるというメリットがあります。

3社間

審査の流れ

ファクタリングを利用するにあたり、まずは事前に問い合わせ/相談しましょう。

事前相談することにより申込前にファクタリング利用可否を探ったりサービス内容をしっかり確認する必要があります。

また、複数の業者に事前相談し比較検討することで、よりご自身のニーズに合う業者を見極めることができます。

問い合わせ方法は一般的には、電話、メールでの相談に対応してます。

相談後、ファクタリング会社を選び申込します。

ファクタリングの申込方法には、インターネット、営業所訪問、郵送、電話などがあります。

もっとも手軽なのはインターネットですが、事前相談の際に申込方法も確認して置きましょう。

・法人登記簿謄本

・印鑑証明書

・身分証明書

・決算書(2~3期分)

・売掛金が発生していることを証明する書類

・売掛先との取引関係を確認できる入金記録がある通帳など

最低でも上記の書類は用意する必要があり、詳細はファクタリング業者から指示があります。

ファクタリングをお申込みすると審査に移ります。

提出した書類とヒアリング、それに売掛先となる取引先について調査と審査が行われます。

当然ですがヒアリングの際は嘘偽りのなく答えるようにしてください。

2社間ファクタリングと3社間ファクタリングで確認事項が変わってきますので、その点は留意してください。

審査が通れば、ファクタリング契約の締結に進みます。

契約書を必ずよく読みこんで疑問点などあればは担当者に確認し解消しておきましょう。

お客様とファクタリング会社の双方が納得でき、不要なトラブルを避けるためにも契約者を隅々まで確認しましょう。

よくある質問

・個人事業者でも大丈夫ですか?

→当サイトでは、個人事業主・法人を問わず、売掛金をお持ちであればご利用いただけるファクタリング会社様もご案内しております。

・起業して間もないのですが利用できますか?

→当サイトでは、回収見込みの売掛金をお持ちであれば、基本的にご利用可能なファクタリング会社様をご案内しております。

・税金/社会保険料の滞納がありますが利用することはできますか?

→当サイトでは、税金類未納等があってもお申込み可能なファクタリング会社様をご案内しております。

・売掛先への通知や連絡は必要ですか?

→2社間であれば売掛先への通知や連絡は必要ございません。

・赤字決算でも相談できますか?

→ファクタリングは融資ではないので赤字状況でもご利用いただけます。